星空体育网站入口:碳交易之生物质能发电

发布时间:2024-08-31 15:35:56 来源:星空体育网站入口官网 作者:星空体育全站app们发现生物质能发电 每GW发电对应二氧化碳减排量远高于其他发电项目(光伏、风电等),而究其原因发现原来生物质能发电是全生命周期碳零排放能源,其中的沼气项目更是负排放,因此对生物质发电进行一定程度梳理。

生物质指通过光合作用直接或间接形成的各种有机体,包括植物、动物和微生物等,是一种清洁环保的可再生能源,其可转化为常规的固态、液态和气态燃料,替代煤炭、石油和天然气等化石燃料,具有环境友好和可再生双重属性,发展潜力巨大。

广义的生物质,包括动植物、微生物及其产生的废弃物,狭义的生物质通常指是秸秆、木质纤维等此类的农林型生物质。实际操作中,在我国能源部门的生物质发电项目统计口径中,即包括了农林生物质发电、垃圾焚烧发电和沼气发电;包含了大量生物质的城乡生活垃圾的减量化和资源化,也被视为生物质利用的一种途径。

根据发电方式的差异,生物质发电可分为直接燃烧发电、气化发电和耦合发电三种方式。直接燃烧发电分为农林废弃物直接燃烧发电、(生物质)垃圾焚烧发电等;气化发电可分为农林废弃物气化发电、垃圾填埋气发电、沼气发电等;耦合发电是生物质与其他燃料结合的发电技术

中国是“农业大国”,也是“秸秆大国”,2019年全国主要农作物秸秆理论资源量为10.4亿吨,可收集资源量为9.0亿吨,热值相当于5亿吨标煤;中国农林业废弃物年产生量达10亿吨以上,若全部转化为能源加以利用,相当于2020年度国内全社会用电量的54.7%,堪称中国的“地上煤矿”。

生物质能是全生命周期碳零排放能源,其作为燃料时,由于它在生长时需要的二氧化碳相当于它排放的二氧化碳的量,因而对大气的二氧化碳净排放量近似于零,可有效地减轻温室效应。此外,沼气更是全生命周期碳负排放能源,沼气的主要成分甲烷是一种增温效应远大于CO2的温室气体,其CO2当量是二氧化碳的25倍,如果将有机废弃物制成沼气燃烧发电,一定程度减少了甲烷的自然形成和排放。瑞典隆德大学测算了各种能源发电的CO2排放量。以每1kWh排放的全生命周期(LCA)CO2量计,煤炭为703-1143g,天然气为508g,即便是风电亦要排放89g,而沼气发电为-414g。2017年,全国生物质发电替代石化能源约2500万吨,减排二氧化碳6500万吨。

2020年末中国投资协会能源投资专业委员会副会长庄会永指出:“2030年,碳峰值与2050年碳中和离开生物质能是实现不了的。未来5到10年,生物质能将领先风光成为第二大能源。”国家可再生能源中心研究员窦克军甚至认为:“生物质能不仅能实现碳中和,还可以实现负碳排放(BECCS),为碳中和贡献力量只依靠风光是实现不了的。”

不过需要特别注意的是CCER和碳权认证还没有细则出台,具体如何认证还需要观察。而2020年《关于促进非水可再生 能源发电健康发展的若干意见》指出生物质发电项目包括农林生物质发电、垃圾焚烧发电、沼气发电项目,全生命周期合理利用小时数82500小时;未超过项目全生命周期合理利用小时数时,按可再生能源发电项目当年实际发电量给予补贴;超过全生命周期补贴电量部分,不再享受中央财政补贴,核发绿证准许参与绿证交易;生物质发电项目自并网之日起满15年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

20 世纪 70 年代,欧美等发达国家与地区已经开始利用生物质发电。如今在美国,生物质发电已经成为大量工业生产用电的选择,在欧洲,生物质能源材料目前占欧盟再生能源的近60%,超过太阳能和风能的总和。而中国相对发展较晚,2005 年以前,中国生物质发电领域几乎是空白。2005 年 2 月,中国颁布了《可再生能源法》,为生物质发电的发展提供了制度保障,中国生物质能发电产业开始起步。2010年7月和2012年12月,发改委对农林生物质发电和垃圾焚烧发电,分别执行0.75元和0.65元的标杆电价,明显高于普通燃煤标杆电价的政策优惠,推动了我国生物质发电项目的快速发展。

2009 年底,中国生物质能发电行业已经逐渐形成了以直燃发电和垃圾发电为主,气化发电等其他发电形式为辅的发电格局。2010 年后,相关配套政策陆续出台,中国生物质能发电行业一直保持着较快的发展速度,参与企业数量以及生物质能产业规模也在不断扩大。

根据数据显示,目前中国生物质发电主要以直燃发电和垃圾发电为主,这两种发电形式在所有生物质发电形式中的占比超过 90%,而沼气发电、气化发电及混合燃烧发电三种发电形式的所占比例不足 10%。从中国实际需求来看,直燃发电和垃圾发电的燃料较易获得,项目实施性较强且还可直接改善农村与城市的环境污染问题;气化发电规模较小的原因在于现有的内燃机的装机容量小,发电转化效率低,无法满足规模化应用的需求;沼气发电产生的沼渣还未实现有效利用,沼气发电机组规模普遍较小;混合燃料发电则对燃料处理和燃烧设备要求较高,利用与推广较少。

2020 年,全国生物质发电累计装机达到 2962 万千瓦,新增并网容量 553.6 万千瓦,其中农林生物质 发电项目 226.2 万千瓦;2020 年生物质发电量 1326 亿千瓦时,同比增长 19.4%,继续保持稳步增长势头。

不过现阶段,中国生物质能发电行业仍存在发电成本较高、垃圾处理技术不完善、产业缺乏统筹规划等问题,还需进一步改善产业布局,降低发电成本,提高发电效率,以形成可与传统化石能源竞争的优势。

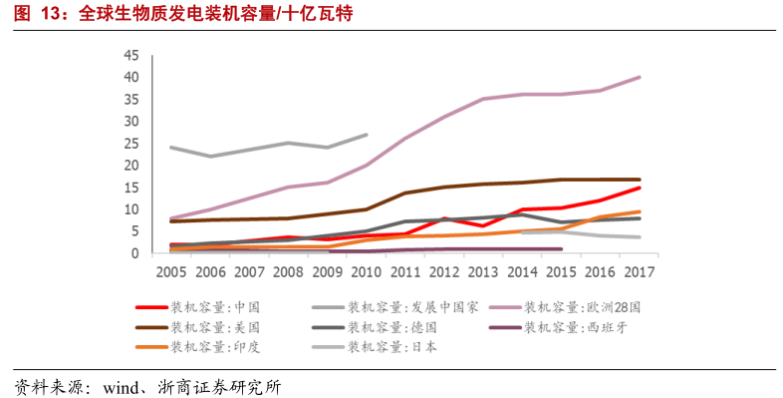

与欧洲 28 国装机规模相比,中国生物质空间仍然较大。截至 2017 年,中国生物质发电装机规模 140 亿瓦,过去十年复合增速 15%,美国装机规模 167 亿瓦,过去十年复合增速 8%,欧洲 28 国装机规模 400 亿瓦,过去十年复合增速 10%。生物质热电联产已成为欧洲,特别是北欧国家重要的供热方式。相比欧洲的总装机规模,中国生物质空间仍然较大。

产能投放超预期,国家能源局加强生物质装机规划。从我国可再生能源规划看, 2005年的《可再生能源法》就明确提出了生物质能发电产业成可再生能源领域风能、太阳能之后的第三大产业。2016 年国家能源局规划到 2020 年生物质装机容量 1500 万千瓦,其中农林生物质 700 万千瓦,而到 2016 年年底的时候,全国生物质装机 1214 万千瓦,产能投放超预期。2017 年 7 月,国家能源发布了《生物质发电“十三五”规划布局方案》,修改了 2016 年的目标,规划到 2020 年生物质总装机 2334 万千瓦,其中农林 1312 万千瓦,垃圾焚烧 1022 万千瓦。

上游:中国生物质能发电行业产业链上游为燃料资源,生物质发电主要燃料来源包括秸秆和垃圾等。秸秆发电的商业模式可拆分为“经纪人+农户+发电厂”的形式,即秸秆经纪人从农户手中收购秸秆再卖给发电厂,随着环保政策以及补贴力度的加大,农民回收秸秆积极性得到明显提高,与此同时,城市垃圾治理需求日益强烈,可为中游的生物质能发电行业提供充足的燃料。

中游:中国生物质能发电行业产业链中游为生物质能发电,参与主体为生物质能发电企业。政府对生物质发电项目发电量进行全额保障性收购并制定了统一标杆上网电价,为发电厂的盈利提供了一定保障。但近几年生物质能补贴缺口不断拉大,补贴发放出现滞后,生物质发电企业普遍面临着资金短缺的问题。在这种形势下,热电联产这一运行模式开始受到生物质发电企业的青睐,是因为对于纯发电模式,热电联产模式下的供暖采取预收费形式,能够缓解企业的资金紧张压力。

下游: 中国生物质能发电行业产业链下游为电网输送,参与主体为国营电网企业。电网企业依据国家制定的统一标杆上网电价购买电力之后再将电发送给终端消费者。

中国生物质能发电行业整体呈现出以国企、央企、大型民企为主导、市场集中度较高的特点。中国生物质能发电行业进入壁垒较高,对资金和技术的要求较高。中国生物质发电厂的规模较小,仍处于持续扩大发电量的阶段。在市场竞争方面,由于政府对生物质发电企业制定了优先上网的政策,售电难度不大,行业内部竞争激烈程度不高。

当前,在农林生物质发电方面具有较大影响力的企业有国能生物发电集团、凯迪生态环境科技股份有限公司、山东崎泉集团、中国光大绿色环保有限公司及理昂生态能源股份有限公司等,年上网电量均在 12 亿千瓦以上。在垃圾焚烧发电方面具有较大影响力的企业有中国光大国际有限公司、中国环境保护集团、上海环境集团、瀚蓝环境股份有限公司及粤丰环保电力有限公司等,年上网电量均在 11 亿千瓦以上。需要注意的是,垃圾发电中只有部分属于生物质垃圾发电。沼气发电、气化发电及混合燃烧发电三种发电形式的所占比例不足 10%,上市公司中,百川畅银、东江环保、北清环能、维尔利等涉足该领域。

特别说明:虽然梳理了文章,但部分知识点还是有混乱的地方,例如公开定义中生物质发电包括了垃圾焚烧发电,包含了大量生物质的城乡生活垃圾, 这和没有定语的 垃圾焚烧发电 是否不同?因为前文CCER介绍中生物质能发电减碳比例很高,而垃圾焚烧发电的减碳比例很低。但是显然以农林废弃物例如秸秆为主的生物质能发电减碳比例很高的。此外,CCER细则也还未出台,有多种不确定性。